Tuy nhiên vì một nguyên do nào đó mà nền kinh tế chuyển dịch từ giai đoạn tăng trưởng cực thịnh sang giai đoạn tăng trưởng chậm, rồi tới suy thoái, thì kim loại vàng lại trở thành tài sản đầu tư đứng đầu trong danh mục đầu tư của nhà đầu tư. Ví dụ điển hình là biến động của giá vàng trong hai năm tài chính 2007 và 2008, giá tăng gần 800 USD/oz từ mức thấp 650 USD/oz lên mức cao kỷ lục 1032 USD/oz vào giữa tháng 03-2008.

2. Lạm phát và giảm phát

Khi nền kinh tế tăng trưởng quá mạnh dễ dẫn đến

lạm phát gia tăng, đồng tiền mất giá, ngược lại khi nền kinh tế tăng trưởng chậm và trì trệ trong thời gian dài sẽ gây ra tình trạng giảm phát, khi giá cả hàng hóa giảm nhiều hơn so với mức giá chung của nền kinh tế.

Trong bối cảnh lạm phát, nhà đầu tư thường có xu hướng tìm đến các kim loại quý, đặc biệt là kim loại vàng như một lựa chọn tối ưu nhất cho danh mục đầu tư của mình, nhằm bảo vệ tài sản của mình trước nguy cơ mất giá khi thị trường có biến động giá lớn. Mặt khác, khi nền kinh tế chuyển sang giảm phát, kim loại vàng cũng khó tránh khỏi số phận giảm giá tương tự như các hàng hóa khác, khi nhu cầu thanh khoản tăng cao. Tuy nhiên, tầm quan trọng của vàng trong cả thời kỳ kinh tế lạm phát hay giảm phát vẫn không thay đổi, nó vẫn là tài sản vô cùng quý giá.

Đối với chính phủ hay ngân hàng trung ương: vàng là một loại hàng hóa có giá trị cao và là một trong những kênh đầu tư chống lạm phát hiệu quả, góp phần ổn định nội tệ và chống phá giá một số ngoại tệ mạnh. Trong thời kỳ kinh tế lạm phát hoặc có dấu hiệu lạm phát cao, chính phủ hay ngân hàng trung ương thường bán vàng cho doanh nghiệp kinh doanh vàng; doanh nghiệp kinh doanh vàng sẽ bán vàng cho nhân dân, thu một phần tiền mặt trong lưu thông về ngân hàng trung ương.

Đối với ngân hàng: lãi suất tín dụng của ngân hàng sẽ hạ nhiệt khi các doanh nghiệp kinh doanh vàng tăng cường huy động vốn bằng vàng với mức lãi suất thấp hơn rất nhiều so với huy động vốn bằng tiền mặt. Doanh nghiệp dùng vàng huy động bán cho nhân dân, thu về tiền mặt, hỗ trợ thanh khoản và trung hòa lượng VNĐ đã mua ngoại tệ USD.

Đối với người dân: người dân gửi vốn bằng vàng vừa bảo toàn vốn mà vẫn có lãi, mặc dù lãi suất gửi vốn bằng vàng không cao như gửi bằng tiền mặt, nhưng trong bối cảnh lạm phát thì gửi tiết kiệm bằng vàng vẫn có lãi.

3. Nguồn cung và nhu cầu vàng vật chất

Ø Nguồn cung vàng vật chất

Tài nguyên vàng vốn được coi là loại tài nguyên hữu hạn, do đó việc khai thác tài nguyên này thường không mang lại hiệu suất lao động cao như trong khai thác và sản xuất các hàng hóa hay dịch vụ khác trong nền kinh tế không ngừng vận động và phát triển như hiện nay.

Lượng vàng lưu thông trên thế giới có được từ hoạt động khai thác hằng năm là rất ít, chỉ đạt trung bình 2.500 tấn do vàng chủ yếu nằm trong dự trữ của

các quỹ đầu tư,

các ngân hàng trung ương, nhà đầu tư,…chưa kể lượng vàng có trong các linh kiện điện tử, vàng trang sức do người dân nắm giữ. Do đó nguồn cung vàng không chỉ có được từ khai thác, mà còn từ dự trữ của các ngân hàng trung ương, các quỹ đầu tư và kể cả từ nhà đầu tư, từ dân chúng, khi các ngân hàng trung ương, các quỹ đầu tư, các nhà đầu tư và dân chúng thực hiện bán vàng.

Tổng lượng vàng dự trữ ở trên toàn thế giới vào khoảng 125.000-130.000 tấn, trong đó các ngân hàng trung ương nắm giữ khoảng 25.000 tấn. Nắm giữ vàng nhiều nhất là các ngân hàng trung ương của Mỹ, Đức, Thụy Sĩ, Pháp và Italy.

Trong năm 2008, sản lượng vàng toàn cầu đạt mức 2.400 tấn, trong đó Trung Quốc đã trở thành quốc gia sản xuất vàng lớn nhất thế giới với sản lượng 288 tấn và Mỹ đứng thứ hai với 234 tấn.

Sản lượng vàng năm 2009 được kỳ vọng sẽ giảm sút do bối cảnh kinh tế bất ổn, trong đó sản lượng vàng của Australia là quốc gia đứng thứ 3 thế giới về sản lượng, được dự kiến sẽ chỉ đạt 224 tấn, trong khi đó Nam Phi – quốc gia có sản xuất vàng hàng đầu thế giới chưa có số liệu dự kiến, nhưng người ta dự đoán sản lượng năm nay chắc chắn thấp hơn so với mức 296 tấn của năm 2008.

Theo dự đoán của Viện Nghiên cứu Nông nghiệp và Kinh tế Tài nguyên Australia (ABARE), sản lượng vàng thế giới năm 2009 sẽ tăng đạt 2.476 tấn, nhờ sản lượng của Trung Quốc và Indonesia tăng.

Ø Nhu cầu vàng vật chất

Nhu cầu vàng chủ yếu bị lèo lái từ các nhân tố như lạm phát, đồng tiền mất giá, nền kinh tế rơi vào khủng hoảng,…buộc các ngân hàng trung ương, các quỹ đầu tư và các nhà đầu tư phải tăng mức nắm giữ vàng nhiều hơn bình thường để bảo toàn giá trị tài sản, làm cho nhu cầu vàng tăng nhanh. Trong khi đó, nền kinh tế ổn định với lạm phát vừa phải sẽ hạn chế nhu cầu vàng.

Trong năm 2008 vừa qua, nhu cầu vàng thế giới tăng lên tới 3,66 nghìn tấn, tăng 4% so với năm 2007 mặc dù nhu cầu sử dụng kim loại quý cho ngành kim hoàn và công nghiệp đều giảm. Nhu cầu vàng năm 2008 tăng là do nền kinh tế toàn cầu tăng trưởng chậm, xuất hiện nhiều dấu hiệu suy thoái, thị trường tài chính khủng khoảng và niềm tin của nhà đầu tư giảm sút,…khiến hoạt động giao dịch trên các sàn giao dịch chứng khoán thưa thớt, tạo điều kiện phát triển cho thị trường vàng khi dòng vốn đầu tư dịch chuyển từ kênh chứng khoán và bất động sản sang kênh đầu tư vàng, hỗ trợ nhu cầu đầu tư vàng tăng.

Năm 2009 với bối cảnh kinh tế chưa có dấu hiệu sáng sủa hơn so với năm 2008, nhiều quốc gia vẫn chìm ngập trong hàng loạt

các chính sách kích thích kinh tế và chi tiêu chưa hiệu quả, thì nhu cầu trên thị trường vàng thế giới thời gian này sẽ chủ yếu phụ thuộc vào các

quỹ đầu tư vàng lớn và hoạt động

đầu cơ vàng. Nhu cầu về vàng trang sức và vàng công nghiệp có thể sẽ giảm sút do kinh tế khó khăn, nhưng lượng giảm này sẽ ít hơn nhiều so với lượng tăng của nhu cầu vàng đầu tư.

4. Chính sách tiền tệ và mức dự trữ vàng của các ngân hàng trung ương (NHTW)

Ø Chính sách tiền tệ và động thái lãi suất của các NHTW

Chính sách tiền tệ và động thái lãi suất của các NHTW thường ảnh hưởng trực tiếp tới giá trị của đồng nội tệ, tỷ giá ngoại tệ và tác động gián tiếp lên thị trường vàng và giá vàng. Do giao dịch vàng được tham chiếu từ đồng USD, do đó chính sách tiền tệ cùng động thái lãi suất của

Cục Dự trữ Liên bang Hoa Kỳ - FED và Uỷ ban Thị trường Mở - FOMC thường có những ảnh hưởng nhất định tới thị trường vàng và giá vàng.

Năm 2008 có thể xem là năm mà Cục Dự trữ Liên bang Hoa Kỳ - FED linh hoạt với chính sách tiền tệ và động thái lãi suất không ngừng thay đổi nhiều hơn so với các năm trước đây. Mức lãi suất cao 5,25% được duy trì kể từ năm 2003 đã được cắt giảm lần đầu tiên về 4,75% vào tháng 09-2007 và cho tới tháng 12-2008 lãi suất đã được đưa về biên độ thấp kỷ lục 0-0,25%. Lãi suất cắt giảm và chính sách nới lỏng số lượng mà FED mạnh tay thực hiện trong năm 2008 đã ảnh hưởng xấu tới giá trị của đồng USD trong tương quan với các ngoại tệ khác, nhưng ngược lại đã hỗ trợ rất nhiều cho thị trường vàng và giá vàng.

Mặc dù góp phần chi phối giá vàng không nhỏ nhưng chính sách tiền tệ và động thái lãi suất của các ngân hàng trung ương chỉ có tác động giới hạn tới thị trường vàng và biến động của giá vàng. Thay vào đó giá vàng vẫn chịu ảnh hưởng chính từ yếu tố nguồn cung, nhu cầu theo mùa tại các thị trường giao dịch vàng chủ chốt là Ấn Độ, Trung Quốc, Mỹ,….Thực tế năm 2008 đã chứng minh điều này.

Giá vàng đầu năm 2008 chỉ đạt mức 883 USD/oz, sau đó đến giữa tháng 3 vàng lập kỷ lục 1.032 USD/oz. Từ thời điểm này trở đi vàng bắt đầu chu kỳ giảm mạnh, đặc biệt giảm mạnh trong suốt mùa hè và mùa thu, từng chạm mức thấp 682 USD/oz. Trong hai mùa lễ hội lớn tại Ấn Độ là Akshaya Tritiya vào tháng 4, giá vàng tăng tới 933 USD/oz do trước đó giá giảm thấp về 862 đã hỗ trợ tăng sức mua, tương tự trong mùa lễ Dhanteras vào tháng 10 giá giảm về mức thấp 682 trước đó đã hỗ trợ cho sức mua trong suốt mùa lễ và đẩy giá vàng tăng dần lên 930 USD/oz.

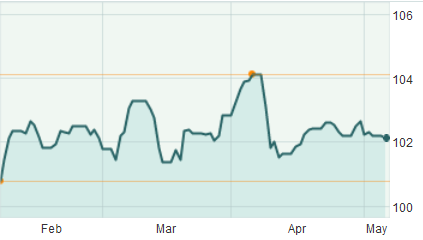

Ba tháng đầu năm 2009, giá vàng cũng lặp lại tương tự như những gì xảy ra trong năm 2008, khi một lần nữa giá vàng thiết lập mức kỷ lục 1.006 USD/oz vào đầu tháng 2.

Ø Mức dự trữ vàng của các NHTW

Hầu hết các NHTW toàn cầu đều coi vàng là tài sản dự trữ quan trọng không kém gì so với dự trữ ngoại tệ, do vàng là tài sản lưu giữ giá trị đảm bảo nhất và chống khủng hoảng trên thị trường tài chính hữu hiệu nhất trong bối cảnh kinh tế bất ổn. Mức dự trữ vàng tại các NHTW đóng vai trò khá quan trọng trong việc bình ổn giá vàng, cũng như có khả năng tạo ra biến động giá lớn khi các NHTW thực hiện mua hay bán vàng ra thị trường.

Thông thường nếu có ý định bán vàng từ kho dự trữ hay mua vàng từ thị trường, các NHTW thường chia nhỏ lượng vàng bán hay mua trong nhiều năm thay vì một đợt, do khối lượng bán hay mua nhiều làm gia tăng rủi ro sụp đổ thị trường vàng. Hiệp ước vàng giữa các NHTW (The Central Bank Gold Agreement - CBGA) ra đời vào năm 1999 nhằm hạn chế rủi ro sụp đổ cho thị trường vàng.

Hiệp ước vàng giữa các NHTW được gia hạn vào năm 2004 bởi 15 NHTW thuộc khu vực Châu Âu, sau khi hiệp ước được ký vào năm 1999 hết hạn. CBGA hạn chế doanh số bán vàng hàng năm của các ngân hàng trung ương tại 500 tấn và tổng cộng là 2.500 tấn trong vòng 5 năm để điều hòa lượng vàng đổ vào thị trường. CBGA đã hết hạn vào ngày 26-09-09.

Tổng lượng vàng dự trữ ở trên toàn thế giới vào khoảng 125.000-130.000 tấn, trong đó các NHTW nắm giữ khoảng 25.000 tấn. Trong khi đó giao dịch vàng toàn cầu mỗi năm thường đạt khoảng 500 tấn vàng.

Các NHTW dẫn đầu trên thế giới về trữ lượng vàng hiện nay là:

- NHTW Mỹ nắm giữ 8.133 tấn, chiếm tới 76,5% lượng dữ trữ ngoại hối.

- NHTW Đức xếp thứ hai trên thế giới với mức dự trữ 3.412,6 tấn.

- NHTW Pháp có trữ lượng 2.508 tấn, chiếm 58,7% giá trị tài sản ngoại hối.

- NHTW Italia có tới 2.451,8 tấn, chiếm 61,9% trị giá dự trữ ngoại hối.

- NHTW Trung Quốc vừa tăng dự trữ vàng thêm 76%, tức 454 tấn, lên mức 1.054 tấn.

- NHTW Thuỵ Sỹ có 1.040 tấn vàng, tương đương 23,8% dự trữ ngoại hối.

- NHTW Ấn Độ hiện tụt xuống vị trí thứ 14 với dự trữ vàng 357.7 tấn, chiếm 3% dự trữ ngoại hối.

Hai tổ chức nắm giữ vàng hàng đầu thế giới là Quỹ Tiền tệ Quốc tế (IMF) với 3.217 tấn và quỹ đầu tư vàng SPDR Gold Trust với 1.104,45 tấn. Tuy nhiên nếu như IMF không thay đổi kế hoạch bán ra 403 tấn vàng trong năm 2009 -2010, tương đương 12% từ kho dự trữ vàng, với giá khoảng 11 tỷ USD nhằm mục đích bù đắp thâm hụt ngân sách và cải tổ tài chính, thì lượng dự trữ vàng của IMF sẽ chỉ còn 2.814 tấn.

5. Giá trị đồng USD

Đồng USD vốn được coi đồng tiền quan trọng trong giao dịch quốc tế cùng với các đồng tiền chủ chốt khác trong rổ tiền tệ như đồng EUR, đồng GBP, đồng JPY,…, thậm chí nhiều quốc gia còn sử dụng đồng USD làm đơn vị tiền tệ chính thức như Ecuador, El Salvador, Đông Timor. Đồng USD còn được dùng làm đơn vị tiêu chuẩn trên thị trường quốc tế cho các mặt hàng như vàng và dầu hỏa.

Trước thời điểm diễn ra cơn khủng hoảng tài chính toàn cầu bắt đầu vào năm 2008, những quy luật liên quan tới biến động giá của đồng USD trong tương quan so với các yếu tố như các chỉ số kinh tế Mỹ - Châu Âu – Châu Á, thị trường chứng khoán, thị trường dầu, thị trường vàng, …được coi là quy luật bất biến. Bên cạnh đó giá trị của đồng USD trong tương quan so với các đồng ngoại tệ khác như EUR, GBP, JPY còn được quyết định bởi động thái lãi suất của các ngân hàng trung ương, đặc biệt là động thái lãi suất của

Cục Dự trữ Liên bang Hoa Kỳ - FED và Uỷ ban Thị trường Mở - FOMC.

Theo quy luật bất biến trước thời điểm cuộc khủng hoảng tài chính toàn cầu 2008 nổ ra, dầu và vàng là hai nhân tố thường có biến động cùng chiều, trong đó dầu là nhân tố hỗ trợ cho vàng, dầu tăng vàng tăng và ngược lại dầu giảm vàng giảm, do dầu là biểu hiện của lạm phát trong khi vàng là tài sản phòng chống lạm phát. Người ta thường có xu hướng tăng dự trữ vàng khi nhận thấy rủi ro lạm phát tăng cao, ngược lại giảm dự trữ vàng khi an tâm với tỷ lệ lạm phát vừa phải. Trong biến động giá khi giao dịch thường ngày, khi dầu và vàng tăng, đồng USD sẽ giảm giá và ngược lại giá dầu và vàng giảm sẽ hỗ trợ cho đồng USD tăng giá so với các đồng tiền khác.

Tương tự như thế, các chỉ số kinh tế quan trọng từ Mỹ - Châu Âu – Châu Á được công bố hằng ngày thường là nhân tố hậu thuẫn cho thị trường chứng khoán Mỹ - Châu Âu – Châu Á nếu các chỉ số này cho ra kết quả tốt, cho thấy dấu hiệu kinh tế tăng trưởng ổn định, hứa hẹn lợi nhuận của các công ty tăng cao, thu hút đại bộ phận nhà đầu tư dịch chuyển vốn đầu tư vào kênh chứng khoán từ các kênh đầu tư khác như vàng và dầu, tạo áp lực giảm giá cho vàng và dầu. Ngược lại, khi các chỉ số với kết quả tiêu cực, thị trường chứng khoán sẽ là thị trường gánh chịu thua lỗ nhiều nhất, do nhà đầu tư chuyển hướng chiến lược sang kênh vàng và dầu. Tầm ảnh hưởng của các chỉ số kinh tế cũng như thế lên đồng USD, các chỉ số tích cực sẽ làm tăng giá trị của đồng USD và ngược lại chỉ số tiêu cực sẽ làm giảm giá trị của đồng USD.

Tuy nhiên trong năm 2008, năm ghi dấu những kỷ lục trên các thị trường, thì những quy luật tưởng như bất biến trên lại thay đổi hoàn toàn. Bối cảnh kinh tế toàn cầu khủng hoảng xuất phát từ cuộc khủng hoảng tài chính trầm trọng ở đầu tàu kinh tế Mỹ lan rộng trong năm 2008 đã kéo tụt giá trị không chỉ riêng đồng USD mà cả các đồng khác như EUR, GBP và JPY, khi các NHTW đua nhau cắt giảm lãi suất chống suy thoái. Cục Dự trữ Liên bang Hoa Kỳ - FED đã khởi động chương trình cắt giảm lãi suất đầu tiên với mức cắt 0,5% vào tháng 09-2007, hạ mức lãi suất chuẩn xuống 4,75% từ mức 5,25% được duy trì trong suốt 4 năm trước đó, và cho tới nay mức lãi suất cơ bản đồng USD chỉ còn nằm trong biên độ thấp kỷ lục 0-0,25%. Trong khi đó NHTW Châu Âu – ECB, NHTW Anh – BOE, NHTW Nhật – BOJ cùng với một số NHTW khác chính thức phối hợp cắt giảm vào ngày 08-10-2008. Mức lãi suất đồng EUR hiện nay chỉ còn 1,25%, lãi suất đồng GBP chỉ còn 0,5%, lãi suất đồng JPY còn 0,1%.

Tương tự như thế, trong những tháng đầu năm 2009,

giá trị đồng USD cùng với

các đồng tiền chính khác vẫn tiếp tục bị đe dọa từ những biến động ngược quy luật của thị trường trong bối cảnh khủng hoảng, bên cạnh đó còn có nhân tố quan trọng khác là nỗ lực và kế hoạch bơm tiền từ chính phủ các nước trên toàn cầu. Trong đó tiên phong là Mỹ với hàng loạt các gói kích thích kinh tế có quy mô lớn dưới chính quyền Tổng thống Barrack Obama trong những tháng đầu năm 2009 đã thổi bùng mối quan ngại lạm phát khi chúng chính thức được tung ra. Gói kích thích kinh tế Mỹ khổng lồ từ Văn phòng Obama là 787 tỷ USD, trong khi đó gói kích thích kinh tế toàn cầu được thống nhất trong Hội nghị Thượng đỉnh G20 vào ngày 02-04-09 lên tới con số 5000 tỷ USD, mặc dù tổng giá trị thực tế của gói kích thích toàn cầu hiện nay chỉ đạt 3000 tỷ USD, còn thiếu 2000 tỷ USD để đạt mục tiêu.

Đồng USD đã giảm ở mức thấp nhất trong lịch sử của đồng tiền này khi USD Index (chỉ số tượng trưng cho sức khỏe của đồng USD) từng giảm sát 69 điểm. Tỷ giá một số ngoại tệ mạnh khác so với đồng USD từng lập kỷ lục là tỷ giá GBP/USD đạt ngưỡng 2.1 hay tỷ giá EUR/USD đạt 1.6.

Thay vào đó giá vàng liên tục lập kỷ lục với nhiều đỉnh nhờ vào động thái mua vàng ồ ạt của các quỹ đầu tư và ngân hàng trung ương nhằm bảo toàn giá trị tài sản trước nguy cơ lạm phát bùng phát, khi giá dầu liên tục leo thang và đạt cực đỉnh tại mức 147 USD/thùng vào giữa tháng 07-2008. Đỉnh kỷ lục của giá vàng trong năm 2008 là 1.032 USD/oz vào giữa tháng 03 một lần nữa được lập lại vào đầu tháng 02-2009 khi giá vàng đạt mức 1006.

6. Bất ổn chính trị và giá dầu

Hai yếu tố địa chính trị và giá dầu là hai yếu tố có ảnh hưởng lẫn nhau, đồng thời ảnh hưởng trực tiếp tới biến động của giá vàng. Mỗi khi bất ổn địa chính trị nổ ra tại các điểm nóng của thế giới, đặc biệt là tại các nước thuộc khu vực Trung Đông như Iran, Irac, Afghanistan, Pakistan…thì giá dầu không ngừng tăng, do nhu cầu sử dụng xăng dầu trong chiến tranh tăng cao, kéo theo giá cả các loại hàng hóa khác tăng theo, làm dấy lên mối quan ngại lạm phát bùng phát, đồng thời làm gia tăng tính hấp dẫn của vàng với vai trò là công cụ chống lạm phát.

Trải qua bao cuộc chiến tranh như Chiến tranh thế giới lần thứ nhất (1914-1918), Chiến tranh thế giới lần thứ hai (1939-1945),… dầu hay còn gọi là vàng đen luôn được xem là loại hàng hóa vô cùng quý giá, trong đó trong cuộc chiến tranh thế giới lần thứ nhất, nhu cầu dầu đã tăng tới mức chóng mặt do sự gia tăng trong sức tiêu thụ các loại vũ khí như xe tăng, tàu chiến, tàu ngầm, máy bay ngốn nhiên liệu như xăng, dầu, dầu hoả một cách khủng khiếp. Trước Thế chiến lần thứ nhất, nhu cầu

vàng đen tăng mạnh đã khiến nhiều quốc gia, đặc biệt là các quốc gia thuộc khu vực Châu Âu phải bước vào cuộc chiến tranh giành các mỏ dầu, trong đó

cuộc tranh giành mỏ dầu đầu tiên xảy ra giữa

gia tộc Rothschild (Anh) và

Nobel (Thuỵ Điển) với đích nhắm là các vỉa dầu ở Bakou (Nga). Riêng Mỹ là quốc gia duy nhất có đủ khả năng tự sản xuất và đáp ứng nhu cầu dầu trong nước, thậm chí còn thặng dư để xuất khẩu sang các nước khác.

Chiến tranh cùng với quá trình công nghiệp hóa phát triển tại nhiều quốc gia phương Tây, dầu lửa nhanh chóng qua mặt các loại hàng hóa khác như than đá để trở thành hàng hóa bậc nhất được sử dụng trong ngành công nghiệp ôtô, hàng không, tàu thuỷ, phục vụ nhu cầu sưởi ấm và sau này là ngành công nghiệp hoá dầu.

Ngoài yếu tố về chính trị, giá dầu còn chịu ảnh hưởng từ

hoạt động khai thác và xuất khẩu dầu theo hạn ngạch của các quốc gia thành viên trong tổ chức Các Quốc gia Xuất khẩu Dầu lửa (Organization of Petroleum Exporting Countries- OPEC). Việc OPEC điều chỉnh sản lượng dầu cung ứng cho thị trường không chỉ ảnh hưởng lên giá dầu mà còn tác động lên giá vàng theo cùng chiều.

Khai thác của

các nước thành viên OPEC chiếm tới 40% tổng sản lượng dầu lửa thế giới, do đó OPEC có khả năng điều chỉnh hạn ngạch khai thác dầu lửa của các nước thành viên và khống chế giá dầu. Mặc dù hiệp định thành lập của OPEC vào ngày 14-09-1960 có đề ra mục tiêu là ổn định thị trường dầu thô, nhưng hầu hết các chính sách được đề ra lại có động cơ bắt nguồn từ quyền lợi quốc gia. Dựa trên việc phân bổ hạn ngạch cho các thành viên để điều chỉnh lượng khai thác dầu, tạo ra khan hiếm hoặc dư dầu giả tạo nhằm tăng, giảm hoặc giữ giá dầu ổn định, OPEC được xem như là một liên minh độc quyền (cartel) luôn tìm cách giữ giá dầu ở mức có lợi nhất cho các thành viên.

Biến động của giá dầu trong năm 2008 phản ánh rõ bản chất độc quyền của OPEC, khi giá dầu vào thời điểm đầu năm 2008 đã đạt 96 USD/thùng và sau đó vào giữa tháng 7-2008 giá đã tạo đỉnh kỷ lục với 147 USD/thùng trước ảnh hưởng từ cuộc khủng hoảng tài chính tại Mỹ, cùng với các vấn đề bất ổn chính trị leo thang tại khu vực Trung Đông, …nhưng OPEC vẫn kiên quyết cho rằng nguồn cung dầu cho thị trường toàn cầu là đủ mà không tăng sản lượng để hạ nhiệt giá dầu. Sau đó, khi cuộc khủng hoảng lan tràn rộng khắp, khiến người dân lo ngại nguy cơ kinh tế suy thoái và thực hiện cắt giảm chi tiêu, giá dầu dần hạ nhiệt và rớt giá khủng khiếp còn 40 USD/thùng vào cuối năm 2008.

Bước sang năm 2009, tình hình thị trường dầu vẫn không khá hơn, giá dầu vẫn trụ quanh mức 40 USD/thùng hiện nay, có lúc giá phục hồi ngắn hạn với 60 USD/thùng. Trước bối cảnh giá dầu rớt thê thảm, đe dọa lợi nhuận và khả năng duy trì hoạt động sản xuất và xuất khẩu của các quốc gia trong khối, OPEC mới lên tiếng cắt giảm sản lượng lần đầu với hạn ngạch 4,2 triệu thùng vào tháng 1-2009, cùng với những hứa hẹn sẽ tiếp tục thực hiện cắt giảm sản lượng tiếp nữa nhằm vực dậy giá dầu. Tuy nhiên nguyên căn giá dầu giảm hiện nay là từ sức tiêu thụ dầu yếu kém khi hiểm họa suy thoái đang rình rập nền kinh tế toàn cầu, thì OPEC cũng khó có thể phát huy vai trò là tổ chức duy nhất có khả năng lèo lái giá dầu.

7. Vùng cản tâm lý trong yếu tố kỹ thuật

Vùng cản tâm lý trong yếu tố kỹ thuật đóng vai trò quyết định cho biến động của giá vàng trong thời điểm hiện nay, khi thị trường vàng chịu ảnh hưởng mạnh từ hoạt động đầu cơ của các quỹ đầu tư, các ngân hàng trung ương, các nhà đầu tư,…

Tại các cản tâm lý, biến động giá thường giằng co trong nhiều ngày, nhiều tuần và chỉ cần được hỗ trợ từ thông tin cơ bản có liên quan, cản tâm lý sẽ dễ dàng bị phá vỡ. Tuy nhiên trong trường hợp cản không thể bị phá vỡ sẽ trở thành cản tâm lý vững chắc khó phá vỡ. Biến động giá khi tiến tới gần cản tâm lý thường có xu hướng bị dội ngược trở lại do hoạt động nhà đầu tư chốt lời hoặc dừng lỗ sớm hơn để tránh rủi ro giá không phá được cản.

8. Thị trường chứng khóan

Biến động của thị trường chứng khoán thường chịu ảnh hưởng chính từ các chỉ số kinh tế quan trọng từ Mỹ - Châu Âu và Châu Á được công bố mỗi ngày trên các trang tin tiếng Anh đáng tin cậy như Forexfactory, Fxstreet, …hơn nữa là từ báo cáo lợi nhuận của các công ty hoạt động trong nhiều ngành nghề từ công nghiệp, công nghệ cho tới dược phẩm, nông nghiệp, hóa chất,…quan trọng hơn cả là báo cáo lợi nhuận từ các công ty hoạt động trong lĩnh vực tài chính – ngân hàng, do trong hơn 2 năm trở lại đây cuộc khủng hoảng kinh tế - tài chính toàn cầu đang là vấn đề nóng bỏng mà hầu hết những nhà đầu tư đều quan tâm. Cuối cùng và quan trọng nhất, khối lượng giao dịch và giá cổ phiếu của hầu hết các công ty hoạt động trong các lĩnh vực nêu trên chịu ảnh hưởng mạnh từ các chính sách kinh tế và các gói cứu trợ hay kích thích kinh tế của chính phủ các nước.

Chứng khoán toàn cầu từng sụt giảm thê thảm tới mức kỷ lục, điển hình gần nhất là vào ngày 10-11-2008 chỉ số Down Jones của Mỹ từng giảm 780 điểm và sau đó tăng gần 1.000 điểm chỉ trong một phiên giao dịch do ảnh hưởng từ quyết định không thống nhất giữa Hạ viện Mỹ và Thượng viện Mỹ dưới thời Tổng thống George Bush về gói cứu trợ 700 tỷ USD cho ngành xe hơi.

Điểm đáng chú ý là thị trường chứng khoán Mỹ luôn là thị trường quyết định cho biến động của các thị trường chứng khoán khác gồm Châu Âu và Châu Á do khối lượng giao dịch lớn. Theo đó tầm ảnh hưởng của chứng khoán Mỹ lên giá vàng là quan trọng hơn cả so với các thị trường chứng khoán khác. Biến động giá của thị trường chứng khoán thường ngược chiều với biến động của giá vàng, tuy nhiên chứng khoán không phải là nhân tố thường xuyên ảnh hưởng lên giá vàng.

Nguồn Internet

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)